Gambar ini mencerminkan keseimbangan antara tantangan perumahan perkotaan modern dan solusi praktis yang ditawarkan oleh pembiayaan yang sesuai dengan Syariah.

Gambar ini mencerminkan keseimbangan antara tantangan perumahan perkotaan modern dan solusi praktis yang ditawarkan oleh pembiayaan yang sesuai dengan Syariah.

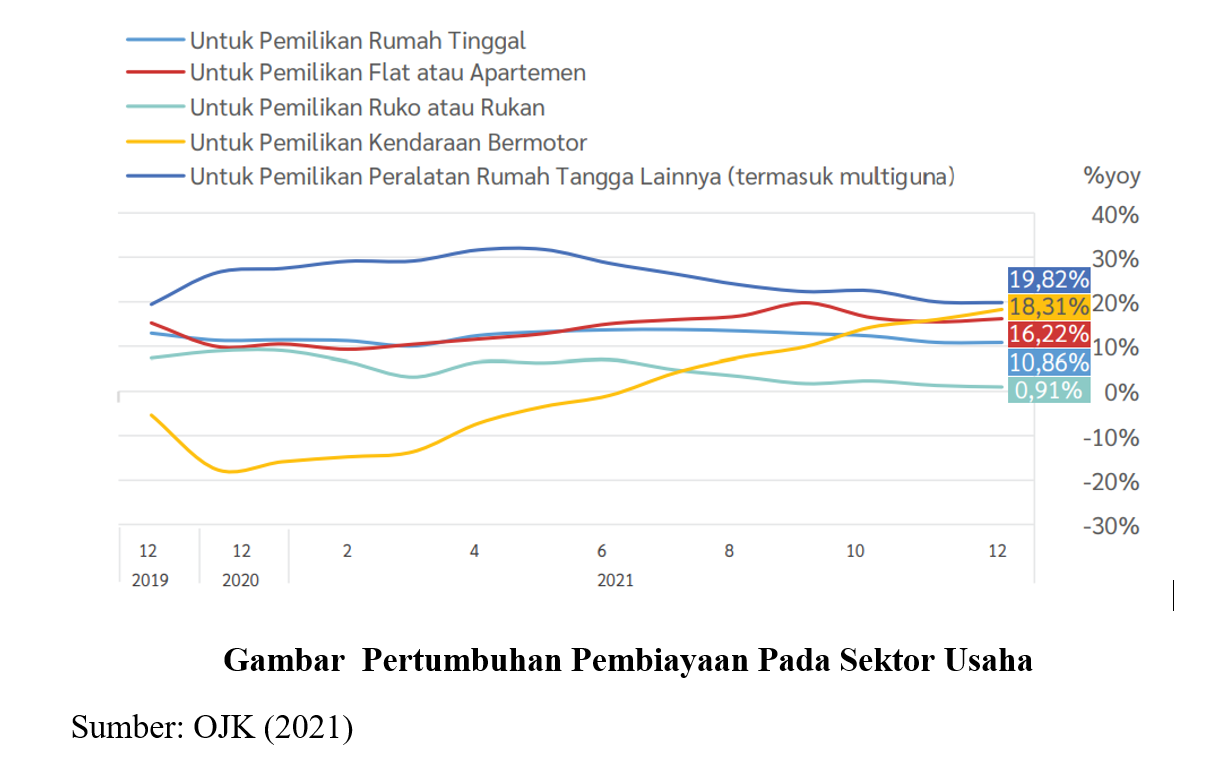

Pembiayaan untuk pemilikan rumah tinggal melalui bank syariah semakin diminati oleh masyarakat dan menjadi salah satu pilihan masyarakat untuk pemilikan rumah tinggal. Data Statistik Perbankan Indonesia (SPI) OJK tahun 2021 menunjukkan bahwa kenaikan pembiayaan untuk kepemilikan rumah tinggal melalui bank syariah telah melampaui pertumbuhan di bank konvensional. Data menunjukkan pembiayaan untuk pemilikan rumah tinggal mencapai Rp39,51 triliun per Januari 2021. Pembiayaan tersebut tumbuh 13,84 persen dibandingkan dengan periode yang sama tahun 2020, atau tumbuh 0,55 persen dibandingkan dengan posisi Desember 2020. Sementara kredit untuk pemilikan rumah tinggal oleh bank konvensional tumbuh 3,28 persen secara yoy pada Januari 2021, tetapi minus 0,11 persen dibandingkan dengan posisi Desember 2020. Namun demikian, pembiayaan untuk rumah berbasis syariah ini masih berada di bawah pembiayaan untuk keperluan rumah tangga lainnya yang tumbuh sebesar 19, 82% lebih tinggi dibanding 10,86% untuk rumah tinggal dan 16,22% untuk flat atau apartemen.

Konsumen memiliki keterbatasan sumber daya untuk membeli rumah secara tunai dikarenakan harganya yang terus meningkat sementara kemampuan keuangan terbatas, ditambah lagi dengan semakin terbatasnya ketersediaan lahan untuk rumah tinggal di kota-kota besar yang menyebabkan harga rumah tinggal semakin melambung tinggi dari waktu ke waktu. Banyak konsumen usia muda yang tidak bisa menikmati rumah di usia yang muda karena keterbatasan sumber daya tersebut. Konsumen harus menabung uang untuk jangka waktu yang lebih lama untuk memperoleh rumah. Bank membantu mengatasi masalah ini melalui berbagai produk pembiayaan. Bank syariah memberikan solusi praktis kepada nasabah dalam memperoleh aset berupa rumah tinggal sesuai syariat dalam waktu singkat. Sebaliknya bank memperoleh keuntungan sebagai imbalannya. Sedangkan bagi nasabah bank, produk pembiayaan rumah syariah juga menyediakan sumber keuangan untuk kepemilikan rumah bagi pencari nafkah dan pembeli rumah pertama kali. Sedangkan bagi bank syariah, produknya memberikan segmen keuntungan baru yang aman dan sehat.

Produk pembiayaan rumah syariah biasanya diatur oleh beberapa jenis kontrak syariah yang sesuai dengan prinsip-prinsip syariah Islam. Beberapa kontrak utama yang umum digunakan dalam pembiayaan rumah syariah melibatkan prinsip mudharabah, musyarakah, murabahah, dan ijarah. Dalam konteks pembiayaan rumah, bank atau lembaga keuangan Islam dapat memberikan pembiayaan dengan cara mudharabah, di mana keuntungan yang diperoleh dari investasi proyek dibagi antara bank dan peminjam. Sementara itu musyarakah adalah kontrak kemitraan antara dua pihak atau lebih untuk berinvestasi dalam suatu proyek atau usaha dengan pembagian keuntungan dan kerugian sesuai kesepakatan. Dalam pembiayaan rumah, musyarakah bisa diterapkan dengan bank atau lembaga keuangan Islam bermitra dengan individu untuk membeli properti. Pembagian keuntungan dan kerugian disesuaikan berdasarkan kesepakatan awal. Murabahah adalah kontrak jual beli dengan keuntungan yang diungkapkan secara terbuka. Bank atau lembaga keuangan Islam membeli aset (misalnya, rumah) dan menjualnya kepada peminjam dengan markup harga tertentu. Murabahah sering digunakan dalam pembiayaan rumah dengan skema pembayaran yang jelas dan tetap. Sementara Kontrak ijarah adalah kesepakatan sewa atau penyewaan, di mana pemilik aset menyewakan aset kepada penyewa dengan pembayaran sewa yang telah ditetapkan. Dalam pembiayaan rumah, bank atau lembaga keuangan Islam dapat membeli rumah dan menyewakannya kepada peminjam. Setelah jangka waktu tertentu atau setelah pembiayaan lunas, kepemilikan rumah dapat dialihkan kepada peminjam. Peminjam kemudian membayar jumlah yang telah ditentukan secara berkala.

Praktik fasilitas pembiayaan rumah syariah mendorong dimasukkannya kepatuhan syariah untuk meningkatkan tata kelola syariah dalam produk yang ditawarkan. Namun menurut Amin (2021) hanya terdapat sedikit bukti yang diajukan mengenai penyisipan elemen maqasid al-Syarīʿah di fasilitas tersebut karena terlalu bergantung pada tujuan komersial dan mengorbankan tujuan keuangan sosial Islam. Akibatnya, kemampuan mereka mengelola pasar hipotek masih terbatas dan tidak meyakinkan. Selain itu, bank syariah telah menawarkan produk pembiayaan rumah syariah dari sudut pandang mereka, yang diyakini efektif dan sesuai syariah. Namun, produk pembiayaan rumah syariah yang ditawarkan belum dibangun dari maqasid al-Sharīʿah, dimana nasabah bank ikut berperan. Oleh karena itu, persepsi dan preferensi nasabah bank yang mempengaruhi permintaan fasilitas tersebut masih kecil dan tidak ada dimensinya di banyak bank syariah. Salah satu cara untuk mengukur preferensi konsumen yang memasukan elemen maqasid al-Syarīʿah adalah dengan menggunakan indeks yang dikenal dengan indeks preferensi konsumen berbasis syariah (Maqasid Al-Syariah Consumer Preference Index/MCPI).

Berdasarkan latar belakang tersebut, penulis melakukan penelitian yang berjudul: Indeks Preferensi Konsumen Berbasis Maqasid: Studi Empiris Perilaku Konsumen Pembiayaan Rumah Syariah Di Indonesia dengan tujuan untuk mengetahui bagaimana preferensi konsumen dalam pemilihan pembiayaan rumah syariah dalam konteks Indonesia dengan menggunakan Indeks Preferensi Konsumen Berbasis Maqasid (MCPI). Tujuan penelitian lainnya adalah menganalisis faktor-faktor yang mempengaruhi preferensi konsumen dalam mengajukan pembiayaan rumah syariah di Indonesia. Dalam penelitian tersebut Maqasid Consumer Preference Index (MPCI) yang dibentuk terdiri dari empat komponen yaitu Edukasi Pelanggan (Educationing Costumer), Menetapkan Keadilan (Establishing Justice), Mempromosikan Kesejahteraan (Promoting Welfare dan Pemenuhan Kebijakan Utang Islam (Fulfilling Islamic Debt Policy). Metodelogi yang digunakan merupakan metode kuantitatif dengan menggunakan data primer yang diambil melalui penyebaran kuesioner terhadap 81 responden yang telah memenuhi kriteria yang telah ditetapkan oleh peneliti melalui purposive sampling. Dalam penelitian ini untuk menguji preferensi konsumen terhadap produk pembiayaan rumah syariah digunakan indeks preferensi konsumen berbasis Maqasid yang dikembangkan oleh Amin (2022). Metode regresi Probit dan Logit juga digunakan untuk mengetahui faktor-faktor yang mempengaruhi pemilihan pembiayaan rumah syariah oleh konsumen. Hasil penelitian menunjukan bahwa indeks MCPI yang dihasilkan tergolong tinggi yaitu mencapai 3,76, namun belum mampu menjadi faktor pendorong bagi konsumen untuk memilih pembiayaan rumah syariah sebagai salah satu alternatif pembiayaan rumah. Rendahnya nilai persepsi konsumen tentang pembiayaan rumah syariah yang dapat mempromosikan kesejahteraan terutama terkait dengan rendahnya keyakinan konsumen bahwa bank syariah menyediakan fasilitas pembiayaan yang dananya bersumber dari zakat dan wakaf, menjadi salah satu indikator masih minimnya minat masyarakat untuk mengajukan pembiayaan rumah berbasis syariah ini. Kurangnya edukasi yang diberikan oleh pihak perbankan terutama terkait informasi tentang fatwa yang jelas untuk produk pembiayaan rumah syariah juga menjadi salah satu faktor penentu preferensi konsumen memilih produk ini. Hasil penelitian juga menunjukkan bahwa secara bersama-sama komponen pembentuk indeks MCPI, pendidikan, usia, jenis kelamin, status pernikahan dan pendapatan konsumen mempengaruhi pemilihan pembiayaan rumah syariah, namun secara parsial hanya status pernikahan yang berpengaruh negatif signifikan terhadap pemilihan pembiayaan rumah syariah, dalam arti konsumen dengan status sudah menikah memiliki preferensi memilih pembiayaan rumah syariah lebih rendah dibandingkan dengan konsumen dengan status belum menikah.

Berdasarkan hasil analisis dan kesimpulan penelitian, saran yang direkomendasikan oleh peneliti adalah bahwa Bank Syariah diharapkan dapat meningkatkan fungsi edukasi bagi nasabah agar dapat meningkatkan pendidikan, pengetahuan dan pemahaman yang jelas bagi calon konsumen tentang produk pembiayaan rumah syariah dengan mengutamakan aspek-aspek seperti pemberian informasi yang jelas tentang fatwa produk pembiayaan rumah syariah, memberikan iklan yang jelas tentang solusi pembiayaan rumah syariah, mempromosikan pembiayaan rumah syariah secara berkala, serta memberikan pengungkapan informasi yang cukup jelas tentang produk pembiayaan rumah syariah kepada konsumen. Selain itu untuk meningkatkan kesejahteraan bagi konsumen diharapkan bank syariah dapat memberikan layanan dan perlindungan kepentingan bagi nasabah atau pemegang saham secara efektif dan efisien. Bank syariah juga diharapkan menawarkan produk pembiayaan rumah syariah yang lebih mempunyai nilai tambah bagi masyarakat, menawarkan produk yang lebih kompetitif serta dapat meningkatkan penyediaan dana pembiayaan yang bersumber dari zakat dan wakaf.

![]()

Mengukur Indeks Preferensi Konsumen Berbasis Maqasid al-Shariah (MCPI) dalam konteks pembiayaan rumah syariah sangat penting dalam rangka mendukung pencapaian SDGs, karena dengan mengetahui indeks tersebut dapat memberikan gambaran yang lebih luas tentang bagaimana produk keuangan dapat memenuhi kebutuhan konsumen dengan tetap mempromosikan kesejahteraan sosial. Beberapa alasan pentingnya pengukuran ini adalah: pertama, prinsip Maqasid al-Shariah, yang berfokus pada prinsip-prinsip keadilan, kesejahteraan, dan transparansi, membantu memastikan bahwa pembiayaan rumah syariah mengedepankan akses yang adil bagi semua kalangan, termasuk mereka yang berpenghasilan rendah. Hal ini berkontribusi dalam mengurangi kesenjangan ekonomi dengan menyediakan solusi perumahan yang inklusif, sehingga dapat mempromosikan Keadilan Sosial (SDG 10: Reduced Inequalities). Kedua, Dengan mengetahui indeks MCPI diharapkan dapat mengukur Kesejahteraan yang lebih komprehensif, karena salah satu komponen dalam indeks preferensi berbasis Maqasid adalah mempromosikan kesejahteraan, yang memastikan bahwa konsumen mendapatkan akses ke produk yang tidak hanya terjangkau tetapi juga dapat meningkatkan taraf hidup.Hal ini sejalan dengan upaya SDG 1 untuk mengentaskan kemiskinan dan SDG 11 untuk memastikan akses ke perumahan yang layak dan terjangkau. Ketiga, dengan mengetahui indeks MCPI diharapkan dapat mendukung Konsumsi yang Bertanggung Jawab. Pembiayaan yang berbasis nilai-nilai Islam, seperti yang diukur oleh indeks Maqasid, mendorong konsumsi yang lebih bijak dan sesuai dengan ajaran moralitas, sehingga konsumen tidak terjebak dalam utang yang tidak terkendali. Hal ini selaras dengan SDG 12, yang menekankan pentingnya pola konsumsi yang berkelanjutan dan bertanggung jawab. Keempat, dengan mengetahui Indeks ini diharapkan dapat menciptakan transparansi dan Kepercayaan Konsumen. Mengedepankan keadilan dan transparansi dalam kontrak dan kebijakan pembiayaan, seperti yang diukur oleh indeks Maqasid, meningkatkan kepercayaan konsumen terhadap lembaga keuangan syariah. Hal Ini mendukung SDG 16 yang berfokus pada pengembangan lembaga yang efektif, transparan, dan akuntabel. (Red. Yuni A.)