Oleh : Ihda Arifin Faiz

Pendahuluan

Perkembangan keungan syariah tidak bisa dilepaskan dari spirit kaum muslim untuk menghindari setiap aktivitas ekonomi yang mengandung riba. Entitas awal yang menjadi pijakan perkembangan keuangan syariah adalah perbankan karena jelas pijakan bisnis perbankan konvensional adalah bunga. Meskipun di awal perkembangan masih terdapat pro kontra mengidentifikasi bunga sebagai riba, perdebatan tersebut tampaknya kini telah mereda. Bukan berarti telah mengerucut pada satu kesepahaman bahwa bunga adalah riba akan tetapi tampaknya kedua belah pihak tidak berseteru secara terbuka di ruang publik. Masing-masing masih bertahan dalam posisinya. Perbankan inilah yang menjadi domain intansi utama perkembangan keuangan syariah dengan berkembangnya perbankan syariah yang sangat massif di berbagai negara.

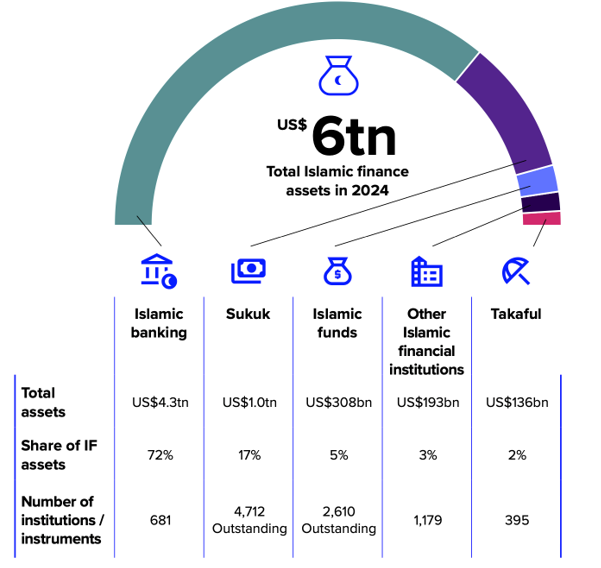

Sebagaimana tampak pada gambar 1, posisi perbankan syariah masih mendominasi fokus dan besaran nilai (aset) keuangan syariah dibanding jenis institusi dan instrument syariah lainnya. Menurut laporan Islamic Finance Development Report (IFDR) dari the Islamic Corporation for the Development of Private Sector (ICD) dan the London Stock Exchange Group (LSEG) nilai aset perbankan syariah secara global adalah US$4.3 triliun atau sebesar 72% dari total aset keuangan syariah global sebesar US$6 triliun. Padahal jumlah entitas perbankan hanya sebanyak 681 unit, dibanding institusi keuangan Islam lain di gambar 1 sebanyak 1.179 unit atau sebesar 2.255 unit institusi keuangan syariah yang ada secara global.

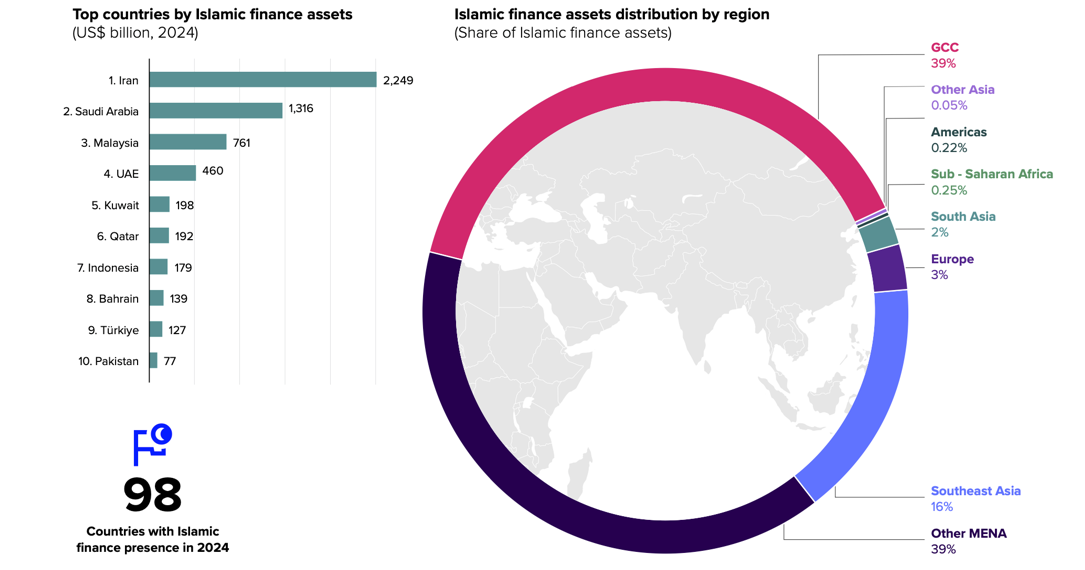

Dari informasi yang disampaikan dalam laporan IFDR tampak keuangan syariah belum menjadi fokus bahkan radar dari diskusi dan analisis keuangan syariaha secara global. Peran negara dalam diskursus tersebut hanyalah pada aspek kepemilikan aset keuangan syariah pada berbagai instrumen tersebut. Tampak pada gambar 2 negara Iran, Saudi Arabia dan Malaysia menempati tiga negara terbesar dunia yang menguasai aset keuangan syariah global dengan nilai US$2.249 miliar, US$1.316 miliar, dan US$761 miliar secara berurutan. Ilustrasi tersebut menunjukkan banyaknya negara yang berkontribusi secara institusional dalam kepemilikan aset keuangan syariah. Artinya negara hanya dilihat sebagai salah satu partisipan dalam landskap keuangan syariah dalam konsteks komoditas keuangan syariah. Para cendekiawan muslim tidak banyak yang mengungkapkan dan mengeksplorasi bagaimana peran keuangan syariah dalam konteks pengelolaan keuangan negara.

Diskursus keuangan syariah dan keuangan negara

Beberapa topik diskusi di bidang keuangan syariah mengenai peran keuangan syariah di keuangan negara diantaranya adalah bagaimana hukum pajak dalam Islam (Gusfahmi, 2016; Arifin, 2024), peran zakat dalam keuangan negara (Beik, 2024; DJPPR, 2024), dan bagaimana kontribusi keuangan syariah dalam mengatasi defisit keuangan negara (Faiz. 2024). Isu pertama muncul cukup intens pada saat salah satu tokoh Islam mengungkapkan dalil yang berisikan ancaman neraka bagi pemungut maks. Oleh ustad tersebut diartikan pemungut pajak. Publik sontak geger dan mengangap setiap bentuk pajak adalah kemaksiatan. Padahal dalam negara modern, pajak merupakan sumber utama penerimaan negara. Pendapat ini kemudian dibantah oleh salah satu pegawai pajak yang mengatakan bahwa sistem pajak dalam pemerintahan modern memiliki dasar dalam Islam dan dapat dibenarkan (Arifin, 2024). Penelusuran dalil untuk melegitimasi beragam sumber penerimaan negara saat ini dilakukan dengan melakukan perbandingan beragam jenis penerimaan negara dalam masa keemasan Islam dengan ragam pemasukan negara saat ini. Dari penelusuran tersebut diperoleh bahwa ragam penerimaan negara saat ini memiliki kemiripan jenis, obyek, dan mekanisme pemungutan oleh negara. Adapun istilah yang digunakan pada masa Islam klasik perlu kontekstualisasi sehingga dapat dimaknai dengan tepat sesuai kondisi kontemporer.

Beik (2024) mengungkapkan terdapat tiga kategori peraturan dalam suatu negara yang mengatur peran dan posisi zakat dalam keuangan negara. Tipe I disebut comprehensive model yaitu terdapat aturan zakat yang mewajibkan pembayaran zakat kepada masyarakat dan masuk dalam keuangan negara sebagai salah satu sumber penerimaan. Masuk dalam kategori ini adalah negara Malaysia, Saudi Arabia, Pakistan, Sudan, Libya, Yaman, dan Singapura. Tipe II adalah Partial Mode yaitu terdapat aturan yang zakat sebagai bentuk kesukarelaan (regulated voluntary system). Model kedua tidak menjadikan zakat sebagai salah satu pemasukan negara tetapi diakui sebagai salah satu bagian legal dalam keuangan publik. Termasuk ke dalam negeri ini adalah Indonesia, Brunei Darussalam, United Arab Emirates, Qatar, Bahrain, Bangladesh, Jordan, Iran, Maldives, Lebanon, and Nigeria. Tipe III disebut partial comprehensive model yaitu negara yang tidak mengatur zakat dalam legal atau konstitusi mereka tetapi memberikan kesempatan untuk menerapkan dalam keseharian secara sukarela. Tipe ini juga disebut secular model atau unregulated voluntary system. Satu negara yang menerapkan model ini yaitu Kuwait dimana terdapat keharusan bagi Perusahaan yang terdaftar di bursa efek untuk membayar zakat Perusahaan.

Penerapan keuangan syariah pada keuangan pemerintah di Indonesia diidentifikasi oleh DJPPR (Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko) Kemekeu terutama pada aspek kontribusi terhadap defisit keuangan negara. Artinya, setting awal dari penggalian kontribusi keuangan syariah terhadap keuangan negara saat ini dipahami bahwa keuangan negara yang berjalan telah memenuhi ketentuan syariah, terutama dalam hal pajak sebagai sumber penerimaan utama (Gusfahmi, 2016). Dengan demikian, peran dan upaya penggalian kontribusi keuangan syariah adalah pada partisipasi umat dan dukungan dalil atas pemanfaatan instrument keuangan syariah yang telah ada untuk membantu menutup defisit anggaran yang diadopsi oleh negara. Diskusi dalam tahap ini lebih pada mengidentifikasi peran keuangan syariah yang telah ada dan perbedaan dengan keuangan konvensional yang juga berjalan beriringan. DJPPR (2024) mengungkpan defisit keuangan negara sebesar Rp522,8 triliun atau 2,29% PDB dapat ditutup dengan pembiayaan dari dua skema keaungan yaitu konvensional dan syariah melalui instrument utang (obligasi). Perbandingan kontribusi keduanya sebesar 70:30 yaitu 70% dari obligasi konvensional dan 30% dari obligasi syariah (sukuk). Karakteristik utama keuangan syariah dalam berkontribusi terhadap defisit fiskal yaitu penghindaran riba, pendekatan risk-sharing, perilaku etis, dan kontribusi sosial. Alternatif instrumen keuangan syariah selain sukuk untuk menutup defisit diantaranya musharakah, mudharabah, zakat, dan wakaf.

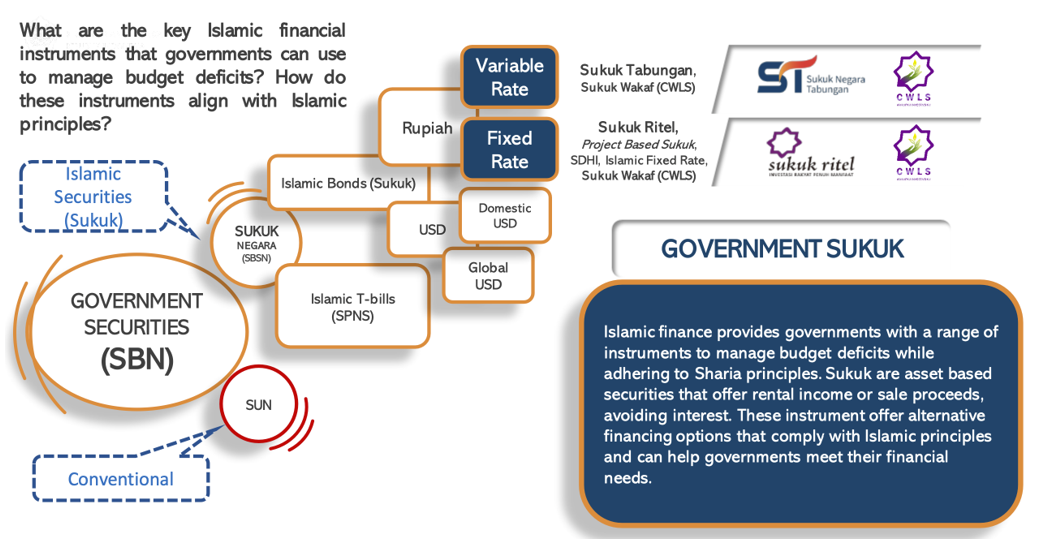

Tampak pada gambar 3 bagaimana surat berharga negara (SBN) terbagi menjadi dua yaitu surat utang negara (SUN) yang berbasis konvensional dan surat berharga syariah negara (SBSN). Islamic bonds diterbitkan dalam denominasi rupiah dan dolar dengan varian variable rate dan fixed rate. Sukuk pemerintah merupakan sekuritas berbasis aset yang menawarkan pendapatkan sewa (rental income) atau pemrosesan penjualan (sale proceeds) dan menghindari riba.

Public finance dan government finance

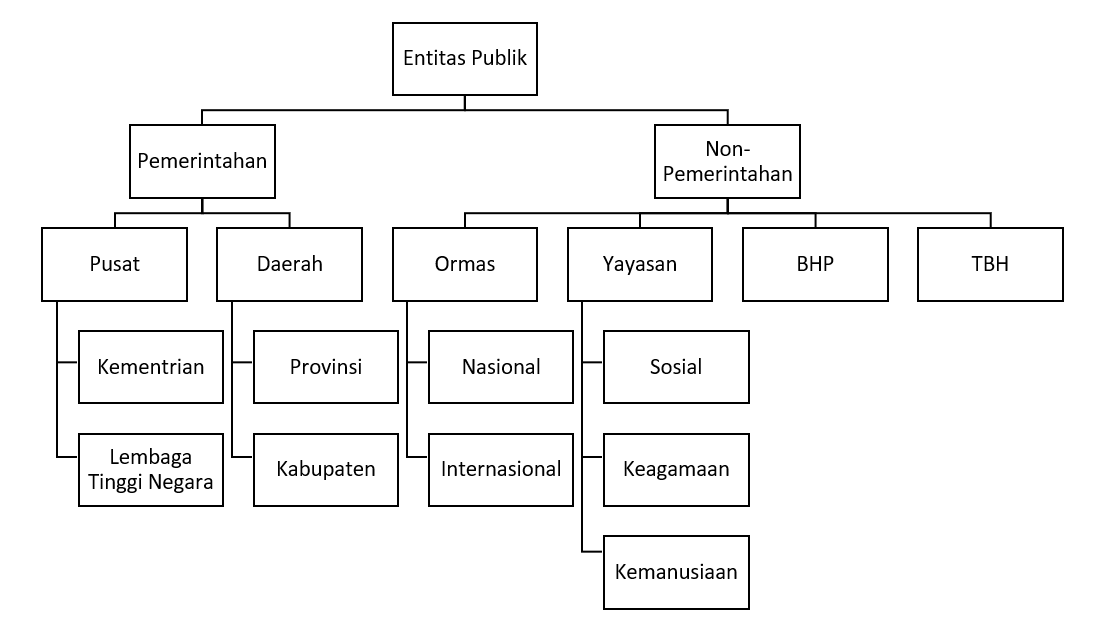

Terdapat miskonsepsi antara sektor publik dan pemerintah di dalam diskursus prerekonomian dan bisnis. Sektor publik mencakup entitas pemerintahan dan nonpemerintahan, sebagaimana tampak pada gambar 1. Dengan demikian, aktor dalam sektor publik mencakup pelaku yang lebih luas dari sekedar pemerintah. Hanya saja memang pemerintah memiliki peran dan kontribusi besar dalam konteks ekonomi pasar. Stiglitz dan Rosengard (2015) mengungkapkan bahwa ekonomika publik merupakan studi tentang bagaimana peran pemerintah dalam perekonomian untuk mengatasi kegagalan pasar yang disebabkan oleh inefisiensi dan ketidaksetaraan (inequality), terutama karena ketimpangan informasi (asymmetry information).

Merujuk pada pengertian ekonomika publik tersebut dapat ditarik pemahaman bahwa keuangan publik merupakan bagian dari perekonomian publik, dimana pemerintah merupakan salah satu aktor penting. Dengan demikian, pembahasan keuangan publik dalam Islam yang banyak dibahas merupakan kajian terhadap keuangan pasar dalam perspektif Islam. Kondisi tersebut tentu menyisakan pertanyaan penting bagaimana peran keuangan syariah di dalam keuangan negara?

Studi selama ini yang menempatkan keuangan syariah sebagai salah satu solusi instrumen dalam defisit fiskal tentu dapat menjawab sebagian kecil pertanyaan tersebut. Hanya saja setting dari studi tersebut adalah bahwa keuangan negara saat ini telah sesuai dengan prinsip syariah, misal maqashid as shariah, secara keseluruhan. Apakah memang demikian?

Peran keuangan syariah pada legitimasi pajak dan peran penting sebagai instrumen defisit fiskal dalam keuangan negara tentu lebih sekedar simplifikasi. Perlu penggalian lebih mendalam yang dimulai dari filosofi dasar Islam dalam mengatur perekonomian dan negara untuk dapat mengupas lebih rinci peran keuangan syariah dalam keuangan negara, terutama aspek penerimaan dan belanja. Jika tidak yang terjadi adalah dual system yang berjalan ‘seolah’ beriringan sebagaimana terjadi dalam bidang perbankan dengan ‘dual banking system’. Bank konvensional berjalan bersama dengan bank syariah. Tentu hal ini tidak logis, bagaimana bisa bank syariah yang berpijak pada nilai Islam bisa berjalan beriringan dengan bank konvensional yang ditentangnya? Jawaban atas kondisi ini adalah karena sistem pemerintahan sekular yang diterapkan di Indonesia mengijinkan berjalannya sistem teresbut. Hanya saja jika ditelusur pada hakikatnya sistem keuangan dan perbankan yang ada didasarkan pada sistem keuangan konvensional sebagai asasnya. Dalam konteks defisit fiskal, Faiz (2024) mengupas perbedaan mendasar pemahaman sektor publik dan privat memiliki peran penting untuk mengkaji lebih jauh perbedaan perspektif konvenstional dan syariah dalam memetakan masalah dan memberikan solusi.

Penutup

Secara ringkas, studi tentang peran keuangan syariah dalam keuangan negara belum dikaji lebih mendalam. Studi yang ada hanya membahas aspek peran produk keuangan syariah dalam mengatasi defisit fiskal, halal-haram pajak, dan keuangan publik syariah. Untuk itu perlu pemetaan awal bagaimana sesungguhnya studi keuangan syariah sampai ini membahas secara khusus keuangan pemerintah. Selanjutnya dapat dikaji lebih mendalam bagaimana Syariah Islam mengatur pengelolaan keuangan negara dimulai dari aspek fundamental hingga teknikal. Pengelolaan keuangan yang tepat akan mendukung Tujuan Pembangunan Berkelanjuta (TPB) atau Sustainable Development Goals (SDGs) terutama SDGs 8, 9 dan 13 dalam perspektif syariah. [Red. Ihda]

Referensi

Arifin, G. (2024). Pajak Menurut Syari’ah. Advances In Social Humanities Research, 2(1), 63-82.

Beik, Irfan Syauqi. 2024. Islamic Public Finance Instruments: Resources Mobilization and Contribution to Social and Development. 8th Annual Islamic Fiannce Conference in Jakarta.

DJPPR. 2024. Financing Management for Government Expenditure and Budget Deficit in Islamic Public Finance. Annual Islamic Finance Conference

Faiz, I. A. 2020. Akuntabilitas organisasi nirlaba. Yogyakarta: UPP STIM YKPN

Faiz, I. A. (2024). Critical perspective on public deficits: contrasting conventional and Islamic views. Journal of Islamic Accounting and Business Research, 15(8), 1315-1337.

Gusfahmi. 2016. Pajak, haramkah? Direktorat jenderal Pajak. Diakses pada laman https://www.pajak.go.id/artikel/pajak-haramkah tanggal (22 oktober 2025).

ICD-LSEG. 2025. ICD-LSEG Islamic Finance Development Report 2025.

Stiglitz, J. E., & Rosengard, J. K. (2015). Economics of the public sector: Fourth international student edition. WW Norton & Company.